Var kommer avkastningen ifrån?

Avkastningen som kan förväntas från terminsförvaltning beror på många faktorer. Valet av förvaltare (CTAs) är en mycket viktig faktor men i grunden avgörs tillgångsslagets avkastning av hur världens finans- och råvarumarknader uppträder.

I tider då marknader i största allmänhet kännetecknas av en ryckig och obestämd prisutveckling tenderar CTAs, som kollektiv, att ha svag eller t o m negativ avkastning. God avkastning brukar inträffa då marknadspriser förändras, över tid och i en bestämd riktning - då pristrender uppstår. Det brukar inträffa i samband med t ex förändringar i det ekonomiska eller politiska läget, centralbankers policies eller förändringar i hur människor uppfattar läget, sk. sentimentsförändringar. Nyckelordet är just förändring. Det är då priser på såväl finansiella som fysiska tillgångar tenderar att röra på sig.

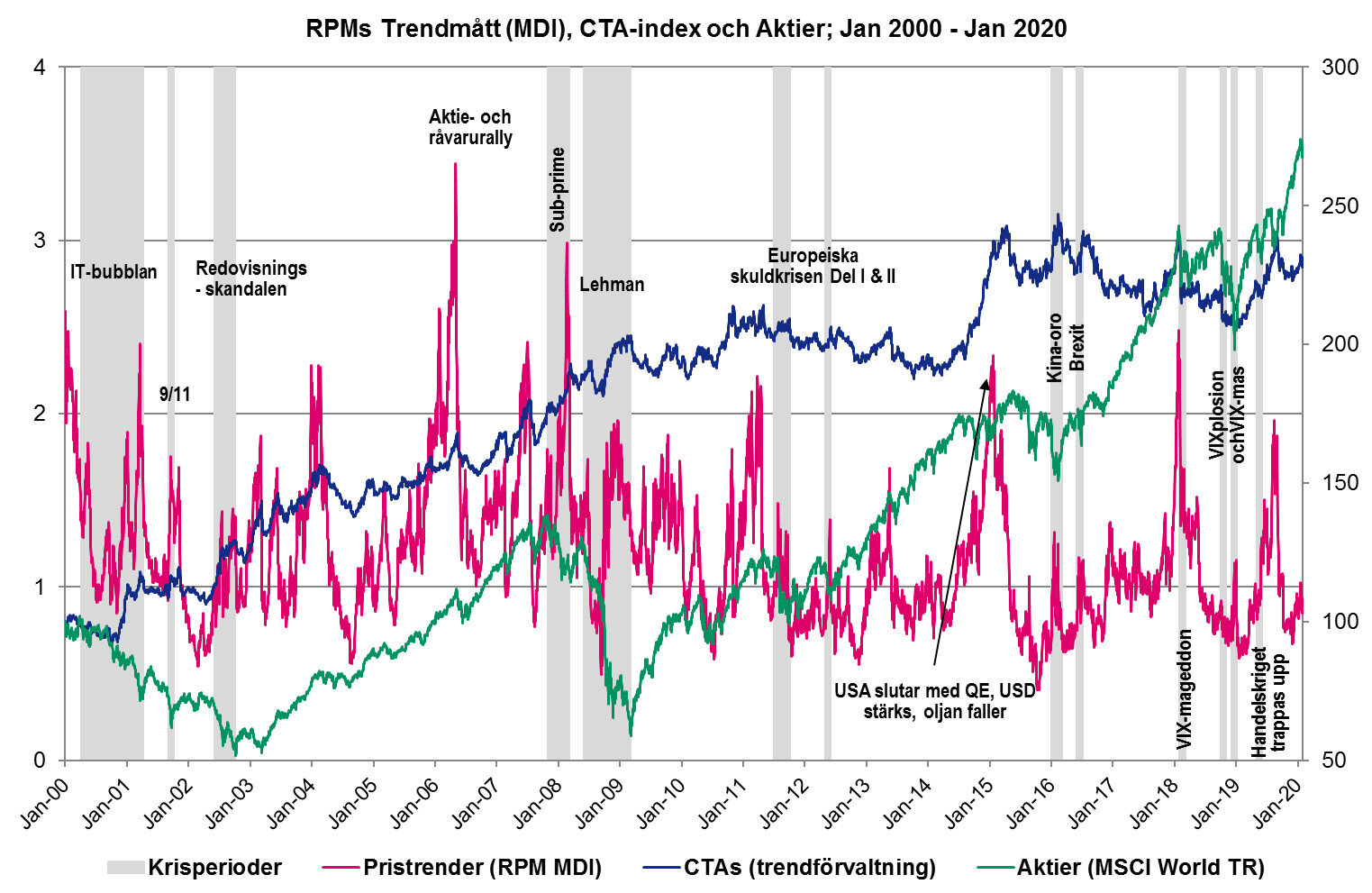

Förekomsten av pristrender går att mäta. I diagrammet nedan visas ett sådant mått, RPMs Trendmått (MDI), tillsammans med ett ofta använt terminsförvaltningsindex; SG CTA Index som består av avkastningen från 20 ledande CTAs (dagliga data).

Som kan ses i grafen ovan, ser vi ökande trender (ett stigande MDI) så tjänar CTAs generellt sett pengar. T.ex. under 2014 inträffade betydande pristrender: den amerikanska dollarn förstärktes kraftigt, oljepriset föll och aktiemarknader steg. Detta återspeglas i en kraftig uppgång i Trendindex under året, liksom i avkastningen från terminsförvaltning (SG CTA Index).

HISTORISK AVKASTNING ÄR INGEN GARANTI FÖR FRAMTIDA AVKASTNING.